Schwellenländer Ausblick

Schwellenländer (EM) starten in das Jahr 2026 mit verbesserten makroökonomischen Fundamentaldaten und stärkeren Wachstumsaussichten als entwickelte Märkte. Dies eröffnet erneut Chancen für Aktieninvestoren, die Bewertungsunterstützung, globale Diversifikation und Zugang zu differenzierten Renditequellen suchen.

Laut dem “World Economic Outlook” des Internationalen Währungsfonds vom Oktober 2025 wird für EM- und Entwicklungsländer sowohl für 2025 als auch für 2026 ein Wachstum von etwas über 4 % erwartet, womit es deutlich über den entwickelten Volkswirtschaften liegt, die rund 1,5 % erreichen dürften. Die Inflation hat sich in den meisten EM-Ländern abgeschwächt, sodass Zentralbanken früher und entschlossener die Zinsen senken konnten als in entwickelten Volkswirtschaften. Im Jahr 2025 setzten EM-Zentralbanken kumulative Zinssenkungen von 3.085 Basispunkten in 51 Schritten um – der größte Lockerungszyklus seit mindestens 2021 – und damit deutlich mehr als die 2.160 Basispunkte im Jahr 2024. Gleichzeitig wird das globale Wachstum weniger US-zentriert, während der US-Dollar Anzeichen eines zyklischen Höhepunkts zeigt. Der DXY-Index fiel bis September 2025 um nahezu 10 % – die schwächste Entwicklung seit über einem Jahrzehnt, was historisch Kapitalzuflüsse in EM begünstigt hat.

Die Bewertungen von EM-Aktien bleiben attraktiv. Im Dezember 2025 wurden US-Aktien mit über dem 22-fachen der erwarteten Gewinne gehandelt, verglichen mit etwa dem 13-fachen bei EMAktien – einer der größten Bewertungsabstände seit zwei Jahrzehnten. EM-Aktien werden derzeit über zentrale Bewertungskennzahlen hinweg mit einem Abschlag von rund 40 % gegenüber entwickelten Märkten gehandelt. Dieser Abschlag besteht trotz vergleichbarer oder stärkerer langfristiger Wachstumsaussichten und einer verbesserten Kreditqualität vieler EM-Unternehmen. Parallel dazu verbreitern sich regionale Wachstumstreiber, getragen von strukturellen Veränderungen in globalen Lieferketten, verbesserten wirtschaftspolitischen Rahmenbedingungen und Re-Industrialisierung in wichtigen Volkswirtschaften.

Vor diesem Hintergrund gewinnt die Art und Weise, wie Investoren Zugang zu Emerging Markets erhalten, zunehmend an Bedeutung. Passive Benchmarks sind stärker konzentriert geworden und setzen Portfolios idiosynkratischen und strukturellen Risiken aus, die möglicherweise nicht das breitere Chancenuniversum widerspiegeln. Die fünf größten Aktien im MSCI Emerging Markets Index repräsentieren inzwischen nahezu 27 % des gesamten Index, wobei Taiwan Semiconductor allein etwa 12 % ausmacht. Ein differenzierter Ansatz mit Fokus auf Bewertungsdisziplin, Fundamentaldatenqualität und diversifizierte Länderallokation kann Investoren helfen, diese Herausforderungen effektiver zu bewältigen.

Konzentrationsrisiko im Benchmark

Die fünf größten Aktien im MSCI Emerging Markets Index tragen mittlerweile mehr als 36 % zum “Value-at-Risk (VaR)” des Benchmarks bei, gegenüber lediglich 12 % vor einem Jahrzehnt. Praktisch bedeutet dies: Obwohl diese fünf Titel rund 27 % des Indexgewichts ausmachen, entfallen über ein Drittel der potenziellen Verluste in Stressphasen auf sie. Investoren tragen damit ein überproportional hohes Risiko aus einer kleinen Anzahl von Unternehmen, das über ihre tatsächliche Allokation hinausgeht

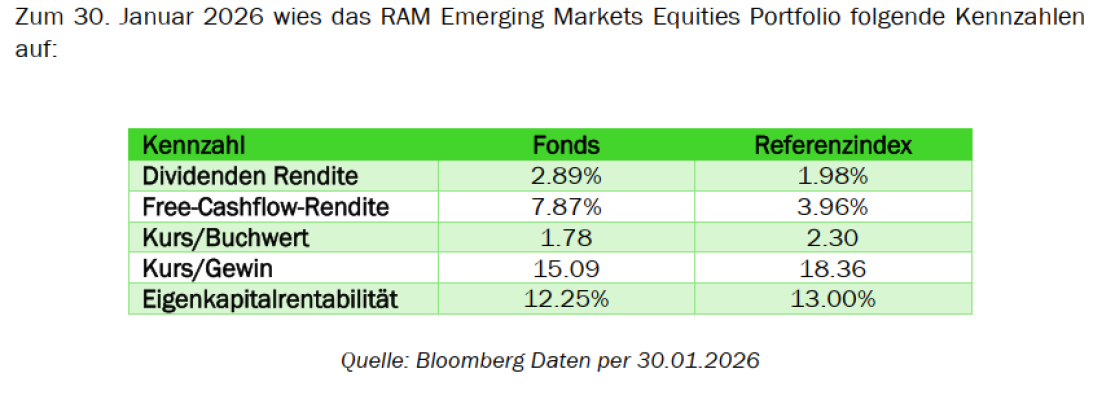

Fundamentale Stärke

Unsere Strategie folgt einem systematischen Bottom-up-Framework, das Aktien anhand fundamentaler Signale auswählt: Free-Cashflow-Generierung, Gewinnstabilität, Kapitaldisziplin und Bewertung. Diese konsistente Stilorientierung führt zu einem differenzierten Portfolio mit stärkeren fundamentalen Eigenschaften im Vergleich zum Benchmark.

Fazit

Schwellenländer bieten reale Chancen, aber auch strukturelle Risiken, wenn sie über traditionelle Benchmarks erschlossen werden. Marktkonzentration und sich verändernde regionale Dynamiken legen nahe, dass Investoren nicht nur prüfen sollten, ob sie in EM investieren, sondern auch, wie.

Die “RAM Emerging Markets Equities Strategie” bietet eine Alternative: ein diversifiziertes, stilkonsistentes Portfolio, das auf Bewertung, Qualität und Risikobalance basiert. Mit einer starken Historie risikoadjustierter Renditen und Abwärtsschutz bietet die Strategie Investoren einen systematischen und ausgewogenen Ansatz, um vom Wachstum der EM-Aktien zu profitieren und gleichzeitig die Risiken einer benchmarkbasierten Allokation zu reduzieren.