ESG-Aspekte genauer zu betrachten ist bei Anlagen auf Unternehmensebene häufig einfacher. Die Aktivitäten eines Unternehmens weisen häufig einen relativ klaren Schwerpunkt auf, und zwischen dem Unternehmen und Aktivitäten, die wir nicht gutheißen (Umweltverschmutzung, Glücksspiel, Rauchen, Alkohol usw.), oder solchen, die wir unterstützen (Gesundheit, Bildung, erneuerbare Ressourcen) lässt sich meist auf relativ unkomplizierte Weise ein direkter Zusammenhang herstellen.

Anlagen in Staatsanleihen können dagegen zuweilen recht komplexe Fragen aufwerfen. Als Goldman Sachs im Jahr 2017 Staatsanleihen aus Venezuela kaufte, wurde das Unternehmen dafür verurteilt, ein unpopuläres Regime zu unterstützen, während in anderen Krisen Anlegern, die Staatsanleihen verkauften (die ursprünglichen sog. „Bond Vigilantes“), mitunter vorgehalten wurde, sie würden die lokale Bevölkerung bestrafen und deren Selbstbestimmung untergraben.

Diese Komplexität ist jedoch kein Grund, um Staatsanleihen als Anlagen einen Bogen zu machen. Denn Staatsanleihen spielen natürlich eine wichtige Rolle als Faktor, der eben jene Kräfte beeinflusst, die ESG-Anlegern besonders am Herzen liegen. Aus einer Anlageperspektive heraus betrachtet, sind sie zudem eine Anlageklasse, die eine bedeutende Rolle bei der Erzielung von Erträgen und beim Management von Portfoliorisiken spielen kann – sei es durch Positionen mit langer oder mit kurzer Duration. Das ist besonders bedeutsam für Multi-Asset-Fonds, die darauf ausgelegt sind, in unterschiedlichsten Umfeldern spezifische, beständige Merkmale in Sachen Ertrag und Volatilität aufzuweisen.

Umgang mit der Komplexität. Wo können wir etwas bewegen?

Aufgrund des breiten Spektrums von Aktivitäten, die in den Aufgabenbereich des Staates fallen, werden die strengsten ESG-Standards – kein Vorwurf! – für keine Regierung erfüllbar sein. Die Verteidigungsausgaben sind ein offensichtliches Beispiel, und auch Länder, die sehr stark von der Förderung fossiler Brennstoffe abhängig sind, können selbstverständlich nicht über jeden Zweifel erhaben sein.

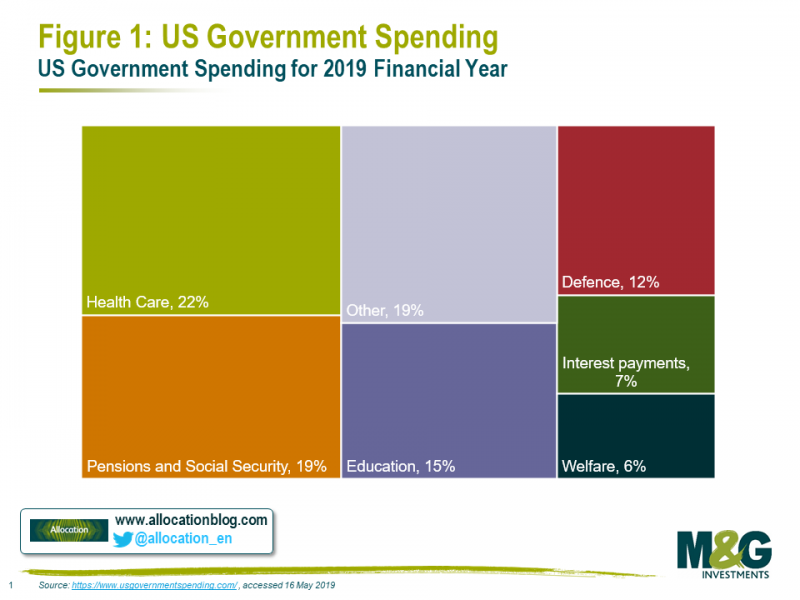

Gleichzeitig dient ein großer Teil der Staatsausgaben aber dazu, den Lebensstandard im Land anzuheben und die Lebensumstände der Menschen zu verbessern. Nehmen wir die USA als Beispiel: Sie haben zwar von allen Ländern die höchsten bekannten Ausgaben für Verteidigung, doch für den Sozialbereich geben sie nach wie vor den größten Teil der Haushaltsmittel aus (auf Basis der neuesten groben Schätzungen). David McCandless hilft mit seinen Arbeiten zur Datenvisualisierung zusätzlich, diese Informationen im Kontext zu betrachten.

Aus diesem Blickwinkel betrachtet, erscheint es nicht angemessen, Anlagen in US-Treasuries nur deshalb auszuschließen, weil eine US-Regierung Dinge tut, die vielleicht nicht den ESG-Zielen zugerechnet werden können. Gleiches gilt für ein einzelnes Unternehmen.

Wir müssen vielmehr prüfen, ob der Nettoeffekt der Staatsausgaben positiv ist. Das kann schwierig sein, sollte aber nicht als Vorwand dienen, sich mit dem Thema nicht auseinanderzusetzen.

Politischer Agnostizismus

Wie das Beispiel mit den venezolanischen Anleihen zeigt, besteht die Gefahr, dass Anlagen in Staatsanleihen als Unterstützung für einen politischen Standpunkt oder ein bestehendes Regime wahrgenommen werden. Wir sind der Auffassung, dass wir dies niemals tun sollten. Zunächst einmal sind wir der Ansicht, dass wir andere Meinungen und Sichtweisen stets respektieren und uns mit „gut gemeinten Ratschlägen“, wie eine Gesellschaft optimal funktioniert, zurückhalten sollten.

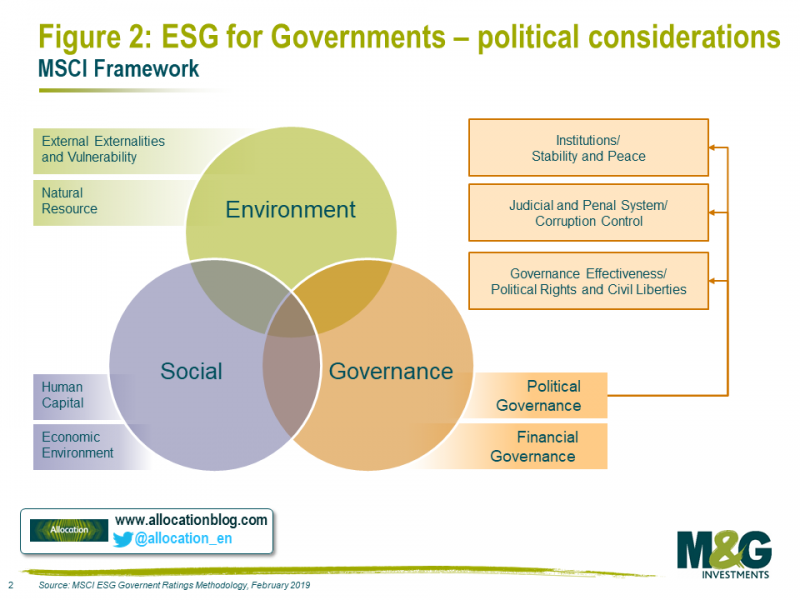

Wie die nachstehende Grafik (die auf der Methode von MSCI zur Bestimmung von ESG-Ratings für Staaten basiert) zeigt, ist die Beurteilung von Institutionen mit Blick auf das Ausmaß an Korruption, Rechtsstaatlichkeit und Wahrung der Menschenrechte ein wichtiges Element des „G“ in ESG.

Die Anlageentscheidung muss unvoreingenommen getroffen werden, doch auch diese Beurteilung von Governance-Aspekten muss möglichst wenig von politischen Überzeugungen gefärbt sein. Wie wir bereits einmal geschrieben haben, scheint es, als könnten gegenteilige politische Ansichten eine Quelle für Voreingenommenheit sein – bei Anlageentscheidungen wie in jedem anderen Bereich. Eine emotionale Reaktion auf bestimmte Fragen und Themen oder Personen ist dabei nicht hilfreich, und Anlagen von einer politischen Warte aus zu beurteilen, kann die Erträge beeinträchtigen. Auch wenn die Grenzen mitunter verwischen, müssen wir versuchen zu verhindern, dass politische Haltungen die Bewertung von Governance- und institutionellen Strukturen beeinflussen.

Fallstudien

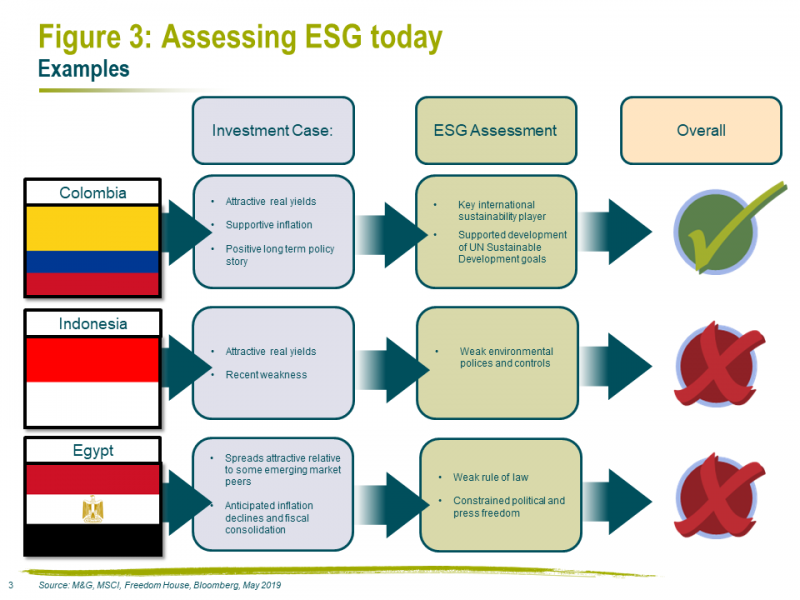

Wie könnten wir nun einige dieser Überlegungen in der Praxis anwenden? Das aktuelle Umfeld liefert einige nützliche Beispiele. Insbesondere könnten drei Schwellenländer aus Sicht der Anleger recht attraktiv sein, doch wenn ESG-Aspekte in die Beurteilung einfließen, trifft dies auf zwei von ihnen deutlich weniger zu. Zu einem solchen Urteil zu gelangen kann in Märkten schwierig sein, in denen weniger Daten verfügbar sind und die Transparenz generell wenig ausgeprägt ist.

Kolumbien ist im Nachhaltigkeitsbereich ein wichtiger Akteur auf internationaler Ebene und hat die Entwicklung der Ziele für nachhaltige Entwicklung der Vereinten Nationen unterstützt. Im Gegensatz dazu besitzt Indonesien zwar insgesamt ein ESG-Rating von BB von MSCI und kann attraktive Fundamentaldaten vorweisen. Doch anscheinend setzt sich das Land nur ungenügend für den Umweltschutz in der Palmölproduktion sowie für andere Maßnahmen zum Umweltschutz auf nationaler und internationaler Ebene ein. Ägypten wiederum hat mit Herausforderungen im Bereich der sozialen Governance zu kämpfen: Unabhängig von Meinungen über die amtierende Regierung stellen sich die vorhandenen institutionellen Strukturen so dar, dass Organisationen wie Freedom House (eine unabhängige Organisation, die Kennzahlen für die Freiheit in aller Welt misst und überprüft) Ägypten als eines der unfreiesten Länder der Welt eingestuft haben.

Jede Regierung, jeder Staat muss eine Vielzahl von Kräften berücksichtigen, und zwar zusätzlich zu solchen traditionellen Kräften wie Inflation, Politik und Währungseinflüsse.

Fazit

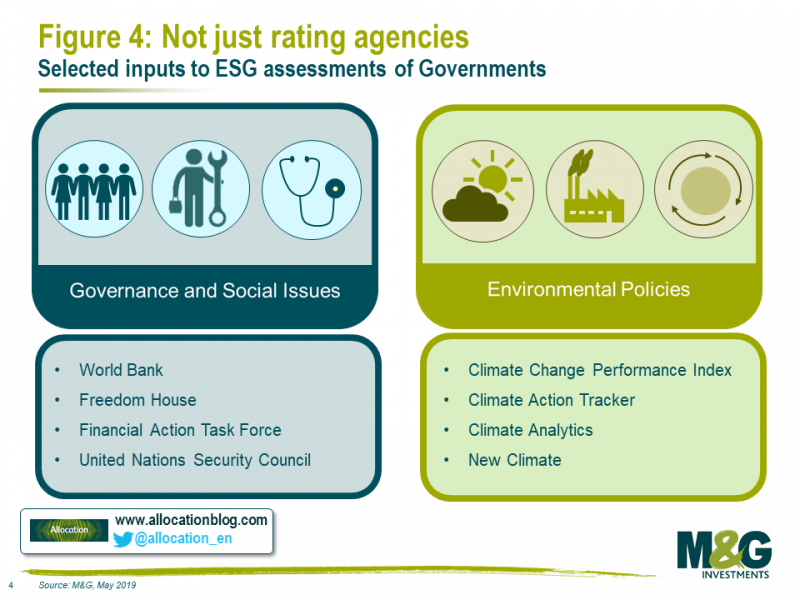

Abbildung 2 zeigt die Aspekte, die bei der Beurteilung von Staatsanleihen aus einer ESG-Perspektive zu berücksichtigen sind. Ratingagenturen wie MSCI (die spezielle ESG-Ratings bereitstellen, die sich von traditionellen Kreditratings unterscheiden) können bei der Beurteilung dieser Faktoren helfen. Ergänzend müssen jedoch qualitative Aspekte und andere Daten wie die nachstehenden ebenfalls in die Beurteilung einfließen:

Bedeutsam ist dabei, dass es auch signifikante Überschneidungen bei ESG- und Anlageaspekten geben wird. Viele Faktoren, die einen Bezug zur Governance haben, werden auch Einfluss auf die Fähigkeit und Bereitschaft der Regierung, eigene Schulden zurückzuzahlen, oder auf die Höhe der in der Volkswirtschaft zu erwartenden Inflation haben. Der Lebensstandard, das Gesundheitswesen und die Bildung werden in einer Volkswirtschaft auf lange Sicht enorme Auswirkungen auf die Höhe der Produktivität und mithin das Wachstum haben.

Umweltschutzaspekte mögen sich ohne Weiteres als „ganz weit weg“ beiseiteschieben lassen, doch der Klimawandel und extreme Wetterverhältnisse könnten sehr reale Folgen für das Wachstum haben. Eine solche Sichtweise ist daher immer weniger angebracht, zumal Länder wie Mexiko in jüngster Vergangenheit Anleihen mit Laufzeiten von 100 Jahren begeben haben.

Schließlich mögen Staatsanleihen aus einer ESG-Perspektive heraus zwar schwieriger zu beurteilen sein als Unternehmensanleihen, doch sie sind letztlich zu bedeutend, um sie zu ignorieren – sowohl als Anlagemöglichkeit als auch – und im Besonderen – bei der Gestaltung der Zukunft der Welt.

Maria Municchi, Fund Manager Multi-Asset at M&G Investments

18.06.2019

M&G International Investments Switzerland AG